前言

投資 ETF 近年來成為顯學,分散風險的特性被廣為了解後,越來越多投資人願意將資金投資在 ETF 上,而 0050 作為老牌 ETF ,自然是許多人的首選。

本篇文章將會分析多種情境下投資 0050 的報酬率表現,資料期間為 2004 年 3 月 1 日到 2024 年 2 月 22 日。

分析前準備

導入需要的套件及調整視覺化的設定

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import os

import random

custom_params = {"axes.spines.right": False, "axes.spines.top": False}

sns.set_theme(style="ticks", rc=custom_params)

讀取檔案,先讀取價格資料

file_path = '../data/'

file_name = '0050_price_data.csv'

file_full_path = os.path.join(file_path, file_name)

price_df = pd.read_csv(file_full_path, parse_dates=['date'], dtype={'symbol':str})

再讀取股利資料

file_name = '0050_dividend_data.csv'

file_full_path = os.path.join(file_path, file_name)

dividend_df = pd.read_csv(file_full_path, parse_dates=['ex_dividend_date', 'dividend_receive_date'], dtype={'symbol':str})

定義等等會用到的變數,收盤價、交易日及股價資料。

close_prices = price_df.close.values

dates = price_df.date.values

dividend_data = dict(zip(

dividend_df.ex_dividend_date.values,

dividend_df.dividend_amount.values

))

情境分析

定義一個函式,內容為計算每一個交易日的收盤價買入後,持有 n 天的報酬率,如果持有期間碰到除息日,同樣將股利一並計算。

def get_ret_list(holding_days:int) -> list[float]:

ret_list = []

for i in range(0, len(close_prices) - holding_days):

buy_price = close_prices[i]

sell_price = close_prices[i + holding_days]

holding_periods = dates[i:i + holding_days]

dividend = 0

for ex_dividend_date, amount in dividend_data.items():

if ex_dividend_date in holding_periods:

dividend += amount

ret = (sell_price + dividend) / buy_price - 1

ret_list.append(ret)

return ret_list

舉例而言,執行下方的程式碼,就是計算資料期間每個交易日的收盤價買入後,在 20 天後的收盤價賣出,所得到的報酬率。

get_ret_list(20)

先來畫個圖看這樣的情況下,報酬率分佈會是如何。

holding_period = 20

fig, ax = plt.subplots(1, 1, figsize=(10, 6))

ret_list = get_ret_list(holding_period)

data = np.array(ret_list)

sns.histplot(data, kde=True, bins=20, ec='k', linewidth=0.5, ax=ax)

mean = np.mean(data)

std_dev = np.std(data)

ax.axvline(mean, color='red', linestyle='--', label=f'Mean: {mean:.4f}', linewidth=2)

ax.axvline(mean + std_dev, color='black', linestyle='--', label=f'Sigma: {std_dev:.4f}', linewidth=2)

ax.axvline(mean - std_dev, color='black', linestyle='--', linewidth=2)

ax.set_title(f'Buy 0050 for {holding_period} Days Return Distribution', y=1.1)

ax.legend(loc='upper right')

ax.set_xlabel('Return')

ax.set_ylabel('Count')

plt.tight_layout()

plt.show()

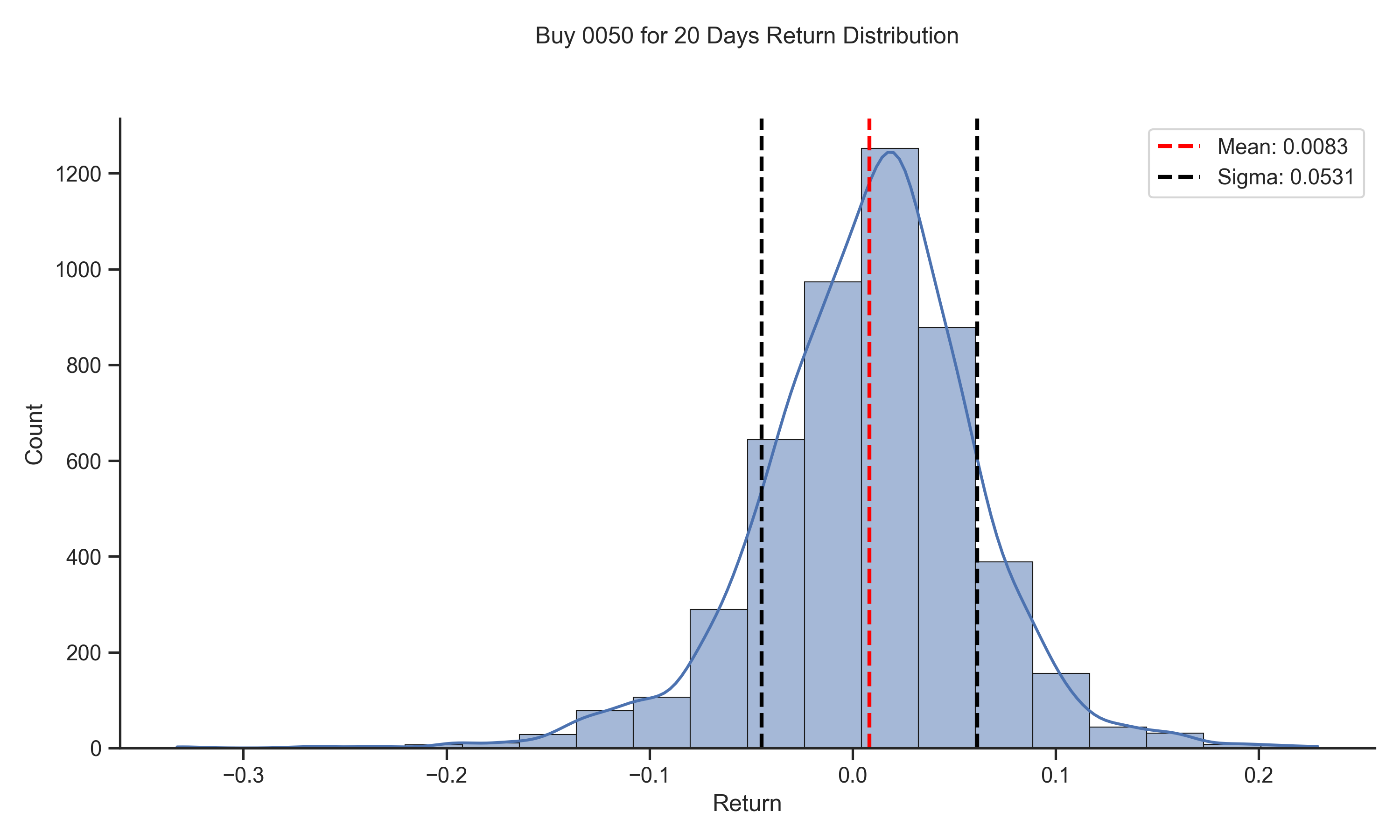

從整體資料來看,在任一交易日買入後並持有 20 天,平均報酬率為 0.8%。

接著來增加買入條件,達到條件則用隔日的收盤價買入,再持有 n 天,並計算報酬率,同樣有包含股利收入,來和無條件直接買入比較。

使用的條件為,當過去 m 天的股價報酬率大於或小於 x 時,則買入持有 n 天,函式如下。

def get_ret_list_with_condition(past_days:int, ret_threshold: float, condition:str, holding_days:int) -> list[float]:

close_prices = price_df.close.values

ret_list = []

for i in range(0 + past_days, len(close_prices) - holding_days - 1):

today_close = close_prices[i]

n_days_before_close = close_prices[i - past_days]

past_ret = today_close / n_days_before_close - 1

if condition == 'gt':

signal = past_ret > ret_threshold

elif condition == 'lt':

signal = past_ret < ret_threshold

else:

raise ValueError('wrong condition.')

if signal:

dividend = 0

buy_price = close_prices[i + 1]

sell_price = close_prices[i + 1 + holding_days]

holding_periods = dates[i:i + holding_days]

for ex_dividend_date, amount in dividend_data.items():

if ex_dividend_date in holding_periods:

dividend += amount

ret = (sell_price + dividend) / buy_price - 1

ret_list.append(ret)

return ret_list

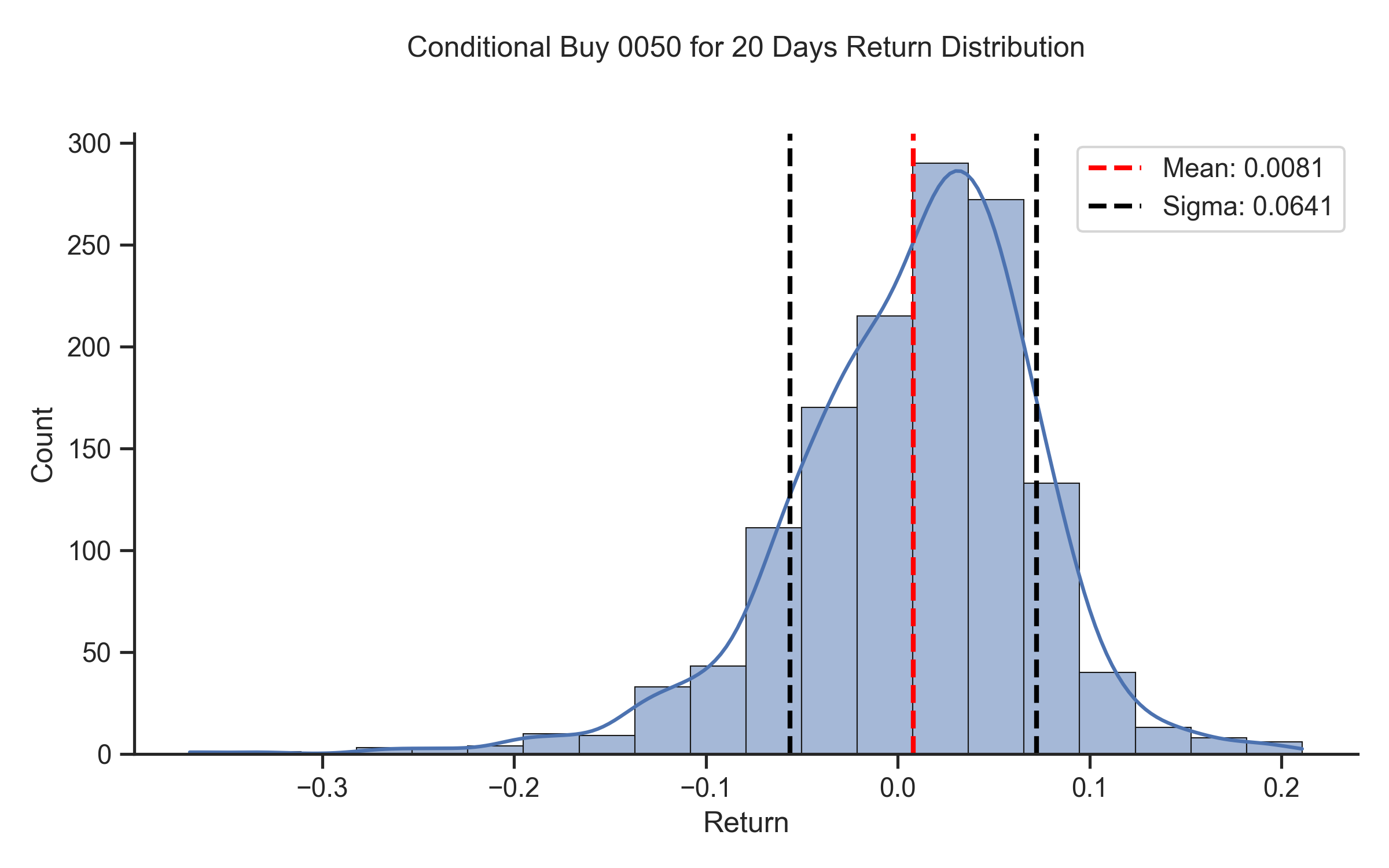

同樣也來看看持有 20 天的表現如何,同時設定條件為,當過去 20 天的報酬率低於 -2% 時買入。

holding_period = 20

past_days = 20

ret_threshold = -0.02

condition = 'lt'

fig, ax = plt.subplots(1, 1, figsize=(8, 5))

ret_list = get_ret_list_with_condition(past_days, ret_threshold, condition, holding_period)

data = np.array(ret_list)

sns.histplot(data, kde=True, bins=20, ec='k', linewidth=0.5, ax=ax)

mean = np.mean(data)

std_dev = np.std(data)

ax.axvline(mean, color='red', linestyle='--', label=f'Mean: {mean:.4f}', linewidth=2)

ax.axvline(mean + std_dev, color='black', linestyle='--', label=f'Sigma: {std_dev:.4f}', linewidth=2)

ax.axvline(mean - std_dev, color='black', linestyle='--', linewidth=2)

ax.set_title(f'Conditional Hold 0050 for {holding_period} Days Return Distribution', y=1.1)

ax.legend(loc='upper right')

ax.set_xlabel('Return')

ax.set_ylabel('Count')

plt.tight_layout()

plt.show()

報酬率看來並無太大的差別,報酬率分佈的波動度也是。

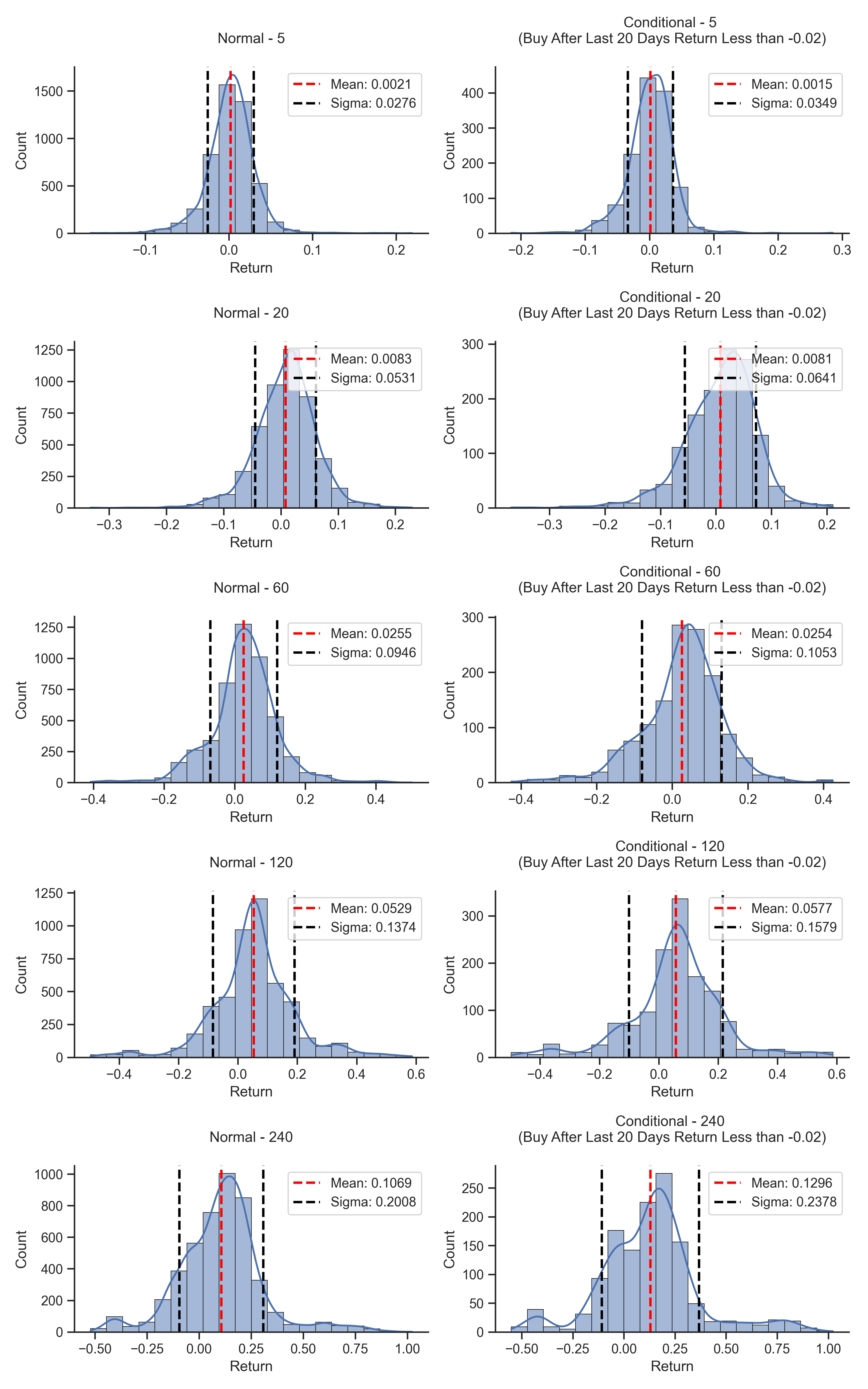

再來以同樣條件,比較不同持有期間的結果。

past_days = 20

ret_threshold = -0.02

condition = 'lt'

fig, axes = plt.subplots(5, 2, figsize=(10, 16))

for idx, holding_days in enumerate([5, 20, 60, 120, 240]):

ret_list = get_ret_list(holding_days)

data = np.array(ret_list)

ax = axes[idx, 0]

sns.histplot(data, kde=True, bins=20, ec='k', linewidth=0.5, ax=ax)

mean = np.mean(data)

std_dev = np.std(data)

ax.axvline(mean, color='red', linestyle='--', label=f'Mean: {mean:.4f}', linewidth=2)

ax.axvline(mean + std_dev, color='black', linestyle='--', label=f'Sigma: {std_dev:.4f}', linewidth=2)

ax.axvline(mean - std_dev, color='black', linestyle='--', linewidth=2)

ax.set_title(f'Normal - {holding_days}', y=1.1)

ax.legend(loc='upper right')

ax.set_xlabel('Return')

ax.set_ylabel('Count')

ret_list = get_ret_list_with_condition(past_days, ret_threshold, condition, holding_days)

data = np.array(ret_list)

ax = axes[idx, 1]

sns.histplot(data, kde=True, bins=20, ec='k', linewidth=0.5, ax=ax)

mean = np.mean(data)

std_dev = np.std(data)

ax.axvline(mean, color='red', linestyle='--', label=f'Mean: {mean:.4f}', linewidth=2)

ax.axvline(mean + std_dev, color='black', linestyle='--', label=f'Sigma: {std_dev:.4f}', linewidth=2)

ax.axvline(mean - std_dev, color='black', linestyle='--', linewidth=2)

ax.set_title(f'Conditional - {holding_days} \n(Buy After Last {past_days} Days Return Less than {ret_threshold})', y=1.1)

ax.legend(loc='upper right')

ax.set_xlabel('Return')

ax.set_ylabel('Count')

plt.tight_layout()

plt.show()

從結果看來,天期拉長後報酬率會有微幅上升,但和無條件買入持有相比,仍然沒有太大區別。

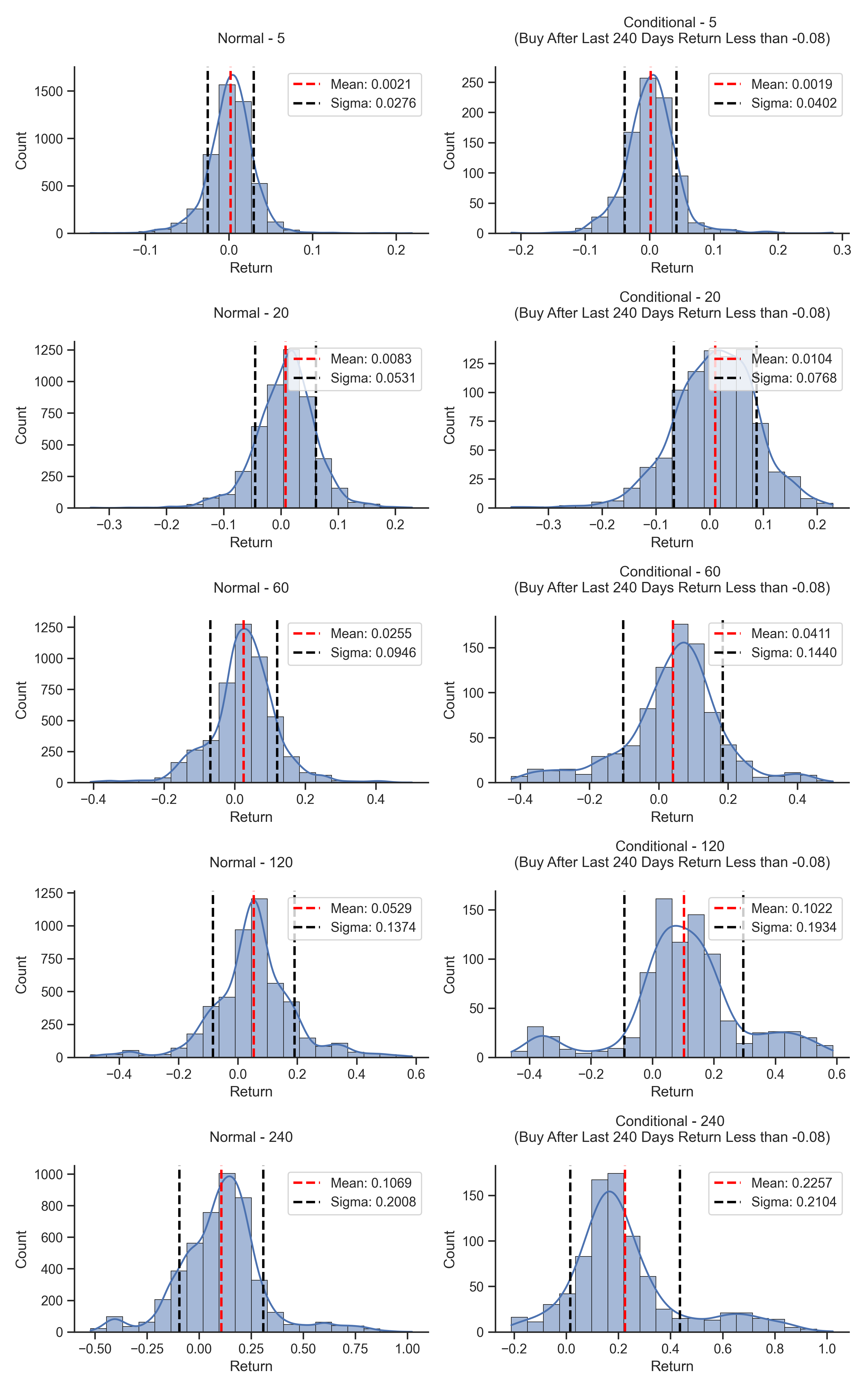

接著試著將條件調整一下,改為過去 240 個交易日的累積報酬率低於 -8% 時買入,看看結果如何。

past_days = 240

ret_threshold = -0.08

調整後,較短持有期間仍看不出明顯差別,但持有 240 個交易日,報酬率有明顯上升,且報酬率分佈的波動度反而沒有跟著增加,從整體來看,該條件發生後買入,在持有 240 個交易日後,有接近七成的結果會是正報酬。

看起來增加條件後的買入,並且長期持有,能夠幫助提升投資 0050 的表現。

結論

逢低買進並長期持有。