為何畫圖要富含資訊?

在做報告時除了文字的描述,圖表呈現的重要性其實也不亞於文字內容,尤其老闆們時間寶貴,有時甚至掃過報告時都是先看圖表再看文字,因此如果圖上提供了更多的資訊,畫的漂亮,對報告質感肯定有加分的效果!

本篇文章主要介紹使用 Matplotlib 的技巧,並完成一張富涵資訊的圖,Matplotlib 是一個 Python 的視覺化套件,有豐富的作圖能力。

首先先來看一張不加修飾的圖

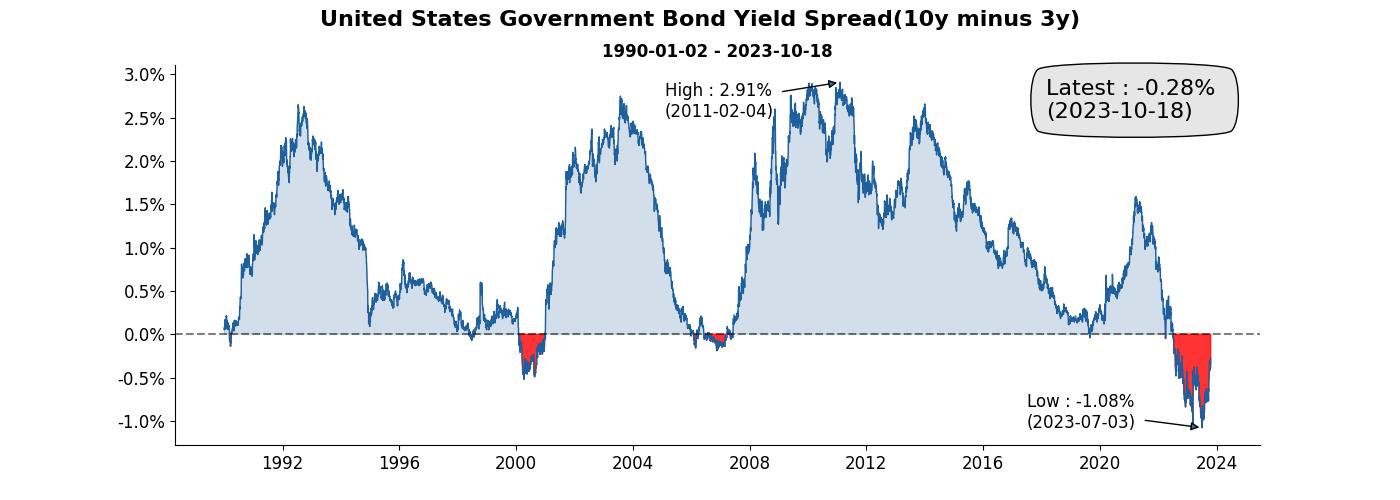

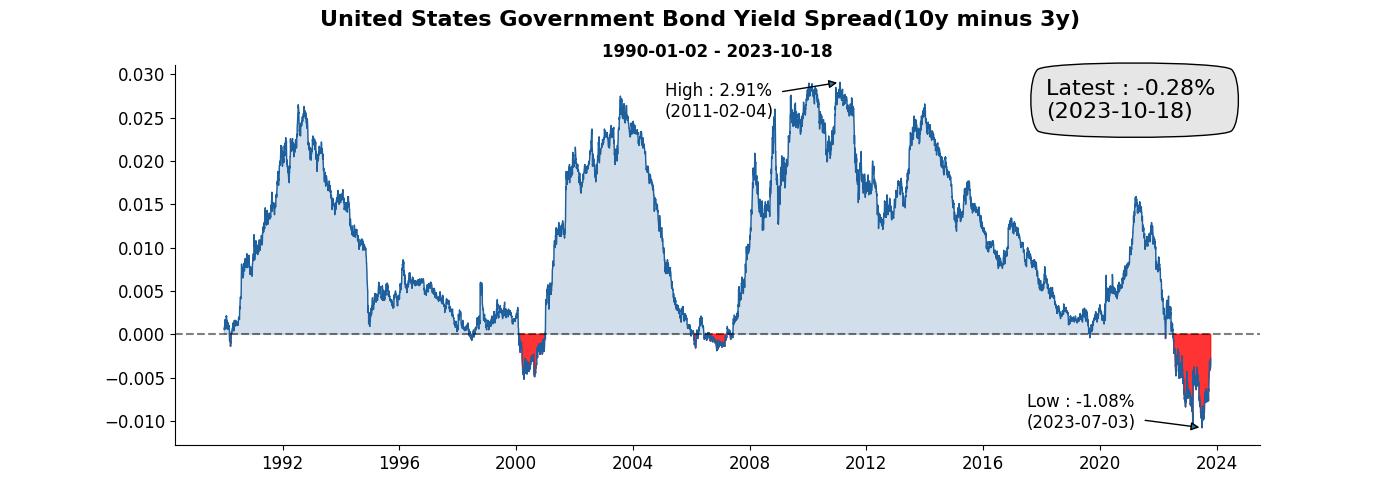

再看看加工過後的圖

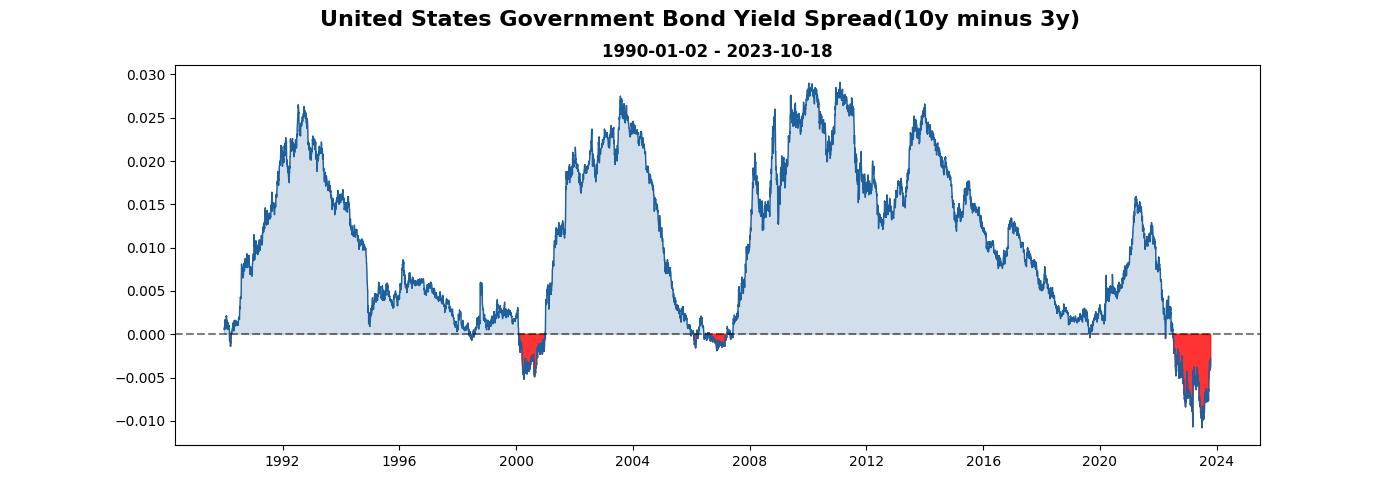

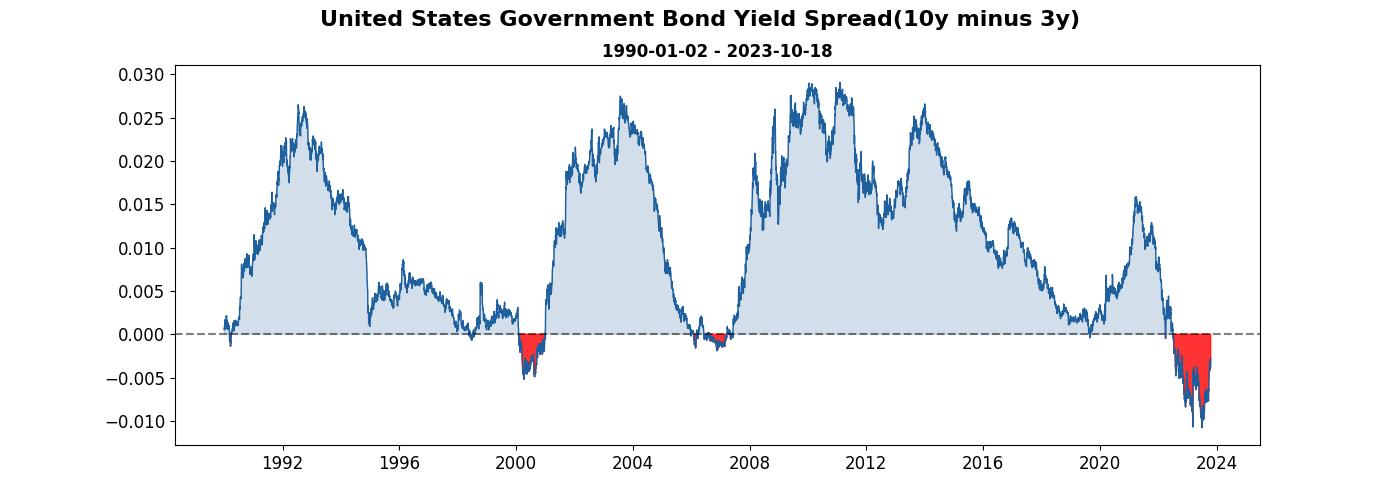

陽春版的圖和加工過後的圖都是使用了同樣的數據,但不同的地方在於,加工過後的圖帶有更多的資訊在裡頭。

同樣一張圖在報告中所佔的空間如果差不多,此時帶有的資訊含量就很重要,類似坪效的概念。

加工過後的圖有標題、加上基準線、用顏色區分正負…等,這些其實都能透過 Matplotlib 完成,來試試吧!

美國公債殖利率爬蟲

接著我們來從美國財政部抓取公債殖利率的數據,在政府提供的數據中已經將各期限的公債殖利率都整理好了,真讚。

這篇主要分享一些視覺化的技巧,就不多介紹爬蟲的部份,有興趣可以參考證交所股票價格爬蟲實作教學-附程式碼(Use Python to collect stock price)呦。

另外下面的爬蟲有用到 Multithreading 來加速,本來全抓完要快 5 分鐘,下面的加速版本縮減到 30 秒,Multithreading 加速可以參考Python - ThreadPoolExecutor 的使用。

資料源以及使用方法可以參考美國財政部所提供的官方文件,如果要從官方直接瀏覽殖利率數據,這是資料源。

我先在爬蟲程式的路徑建立一個 data 的資料夾,用來存放逐年的資料,來直接寫程式抓資料囉!

from datetime import datetime

import xml.etree.ElementTree as ET

import requests

import pandas as pd

import time

import concurrent.futures

# define function for crawling bond yield

def get_bond_yield_data(year: int):

url = f'https://home.treasury.gov/resource-center/data-chart-center/interest-rates/pages/xml?data=daily_treasury_yield_curve&field_tdr_date_value={year}'

res = requests.get(url)

source = res.text

namespaces = {

'm': 'http://schemas.microsoft.com/ado/2007/08/dataservices/metadata',

'd': 'http://schemas.microsoft.com/ado/2007/08/dataservices',

'': 'http://www.w3.org/2005/Atom'

}

maturity_column_mapping = {

'3m': './/d:BC_3MONTH',

'6m': './/d:BC_6MONTH',

'1y': './/d:BC_1YEAR',

'2y': './/d:BC_2YEAR',

'3y': './/d:BC_3YEAR',

'5y': './/d:BC_5YEAR',

'7y': './/d:BC_7YEAR',

'10y': './/d:BC_10YEAR',

'20y': './/d:BC_20YEAR',

'30y': './/d:BC_30YEAR',

}

tree = ET.ElementTree(ET.fromstring(source))

root = tree.getroot()

entries = root.findall('.//entry', namespaces)

# loop over each element to get the data

output = {}

for entry in entries:

date = entry.find('.//d:NEW_DATE', namespaces).text

date = datetime.strptime(date.split('T')[0], '%Y-%m-%d')

output.setdefault(date, {})

date_yield_data = output[date]

# loop over get every maturity bond yield

for maturity, col in maturity_column_mapping.items():

value = entry.find(col, namespaces)

yield_rate = round(float(value.text) / 100, 4) if value is not None else None

date_yield_data.setdefault(maturity, yield_rate)

print(f'{year} done')

df = pd.DataFrame(output).T

df.index.name = 'Date'

df.to_csv(f'data/bond_yield_rate_{year}.csv')

start = 1990

end = 2023

year = range(start, end+1)

start = time.time()

with concurrent.futures.ThreadPoolExecutor() as executor:

results = executor.map(get_bond_yield_data, year)

end = time.time()

print(f'Total: {end - start} second(s).')

抓完把逐年的資料合併成一個 DataFrame(),方便等等操作。

import pandas as pd

import os

data_dir = 'data'

files = [

os.path.join(data_dir, f)

for f in os.listdir(data_dir)

]

df = pd.concat(

map(pd.read_csv, files),

)

df.set_index('Date', inplace=True)

df.index = pd.to_datetime(df.index)

df.sort_index(inplace=True)

我們關心的是 10 年期和 2 年期公債的殖利率利差,因此需要先將利差計算出來

spread = df['10y'] - df['2y']

spread.dropna(inplace=True)

資料都整理好,可以來做圖了!

(如果懶得爬跟整理,這邊有本篇範例利用的資料 XD)

Matplotlib使用技巧

首先來畫個陽春版的

import matplotlib.pyplot as plt

plt.plot(spread)

真的很陽春,接著來畫加工版的!

打底

先來做個底圖

fig = plt.figure(figsize = (14,5))

ax = fig.add_subplot()

fig.suptitle('United States Government Bond Yield Spread(10y minus 3y)',

fontsize=16,

fontweight='bold')

fig.subplots_adjust(top=0.87)

start = spread.index[0].date()

end = spread.index[-1].date()

ax.set_title(f'{start} - {end}',

fontsize=12,

fontweight='bold')

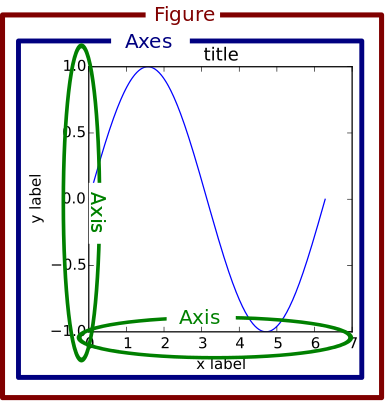

在許多的視覺化教學中都會直接用 plt,或者是 fig, ax = ... 開始,來理解一下他們到底是什麼。

透過下面這張圖就很清楚,最外圈就是 fig ,也就是完整的一張圖,而 ax 就是圖中的子圖(subplot),因此我們的程式碼中也有寫到 ax = fig.addsubplot() ,其實就是要把 ax 的內容畫到 fig 上頭。

我們也設置了 fig 的標題和 ax 的標題,做出子標題的效果,另外也寫了 start 跟 end 作為資料期間的變數,避免未來需要 hard coding。

折線圖

再來把利差給畫出來

...

ax.plot(spread, linewidth=1, alpha=1, color='#1e609e')

顏色大家可以用 color picker 挑,我選了 #1e609e 。

基準線

而利差有曾經為負的時候,對於財務金融有認識的人應該多少聽過殖利率倒掛現象,一般來說,長天期公債殖利率應當高於短天期公債殖利率。

以我們的例子來說,10 年公債殖利率減掉 2 年期的結果應該要為正,看到圖表可以發現也是有呈現負的時候,因此可以來加條為 0 的基準線輔助觀察。

...

ax.axhline(y=0, color="k", ls="--", alpha = 0.5)

填滿基準線和資料間的空白(fill between)

加入基準線後,確實能輔助觀察資料,但總感覺還是有點太白了些,我們來把基準線和資料間的空白加入顏色,選相近色。

而倒掛(利差轉負)是很重要的市場訊號,用紅色填滿。

...

ax.fill_between(spread.index, 0, spread,

where=spread < 0, color="red",

alpha=0.8),

ax.fill_between(spread.index, 0, spread,

where=spread >= 0, color="#1e609e",

alpha=0.2)

越來越有樣子囉!

調整 x, y 軸字體大小

看圖表時總覺得有些吃力,來把座標軸字調大一點

...

ax.tick_params(axis="x", labelsize=12)

ax.tick_params(axis="y", labelsize=12)

看起來稍微好一點囉。

隱藏邊框

看到很多專業的圖表都不會有邊框,那我們的圖能不能也把它隱藏起來呢? 答案是可以。

...

ax.spines['right'].set_visible(False)

ax.spines['top'].set_visible(False)

加上歷史最高最低和最新資訊

看到圖後,通常也會想知道最新的資訊數值是多少,除了最新資訊外,歷史最大和最小也能夠一併加入,這樣看到圖就能夠馬上一目了然。

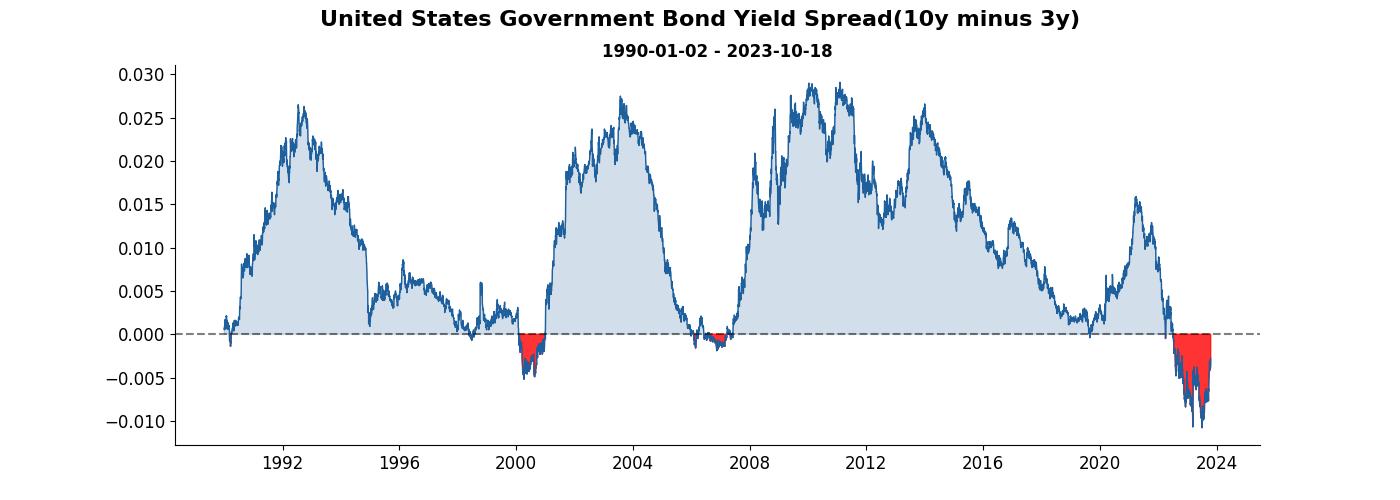

這邊值得一提的地方為 ax.annotate 變數中的參數 arrowprops 可以用來更換箭號的風格, bbox 則可以更換裝著最新資訊的外框風格。

...

from dateutil.relativedelta import relativedelta

min_spread = round(spread.min(), 4)

max_spread = round(spread.max(), 4)

latest = round(spread[-1], 4)

min_spread_idx = list(spread).index(spread.min())

max_spread_idx = list(spread).index(spread.max())

date_of_min_spread = spread.index[min_spread_idx].date()

date_of_max_spread = spread.index[max_spread_idx].date()

ax.annotate(f'Low : {min_spread*100:.2f}% \n({date_of_min_spread})',

xy=(date_of_min_spread, min_spread),

xycoords='data',

xytext=(date_of_min_spread - relativedelta(years=6), min_spread),

textcoords='data',

arrowprops=dict(arrowstyle='-|>'),

fontsize=12)

ax.annotate(f'High : {max_spread*100:.2f}% \n({date_of_max_spread})',

xy=(date_of_max_spread, max_spread),

xycoords='data',

xytext=(date_of_max_spread - relativedelta(years=6), max_spread - 0.004),

textcoords='data',

arrowprops=dict(arrowstyle='-|>'),

fontsize=12)

ax.annotate(f'Latest : {latest*100:.2f}% \n({end})',

xy=(spread.index[-int(len(spread)/6)].date(), 0.025),

xycoords='data',

bbox=dict(boxstyle="round4, pad=.8", fc="0.9"),

fontsize=16)

調整 y 軸的單位為百分比

把 y 軸的單位調成百分比。

...

from matplotlib.ticker import FuncFormatter

def percentage_formatter(x, pos):

return f'{x*100:.1f}%'

ax.yaxis.set_major_formatter(FuncFormatter(percentage_formatter))

存檔

fig.savefig('yield_spread.png', dpi=300)

執行後就會發現資料夾多了一張圖,完成!

是不是比陽春版的有質感多了呢,除了賞心悅目外,也為報告提供了更多的資訊。

完整程式碼

以上就是今天視覺化技巧的分享,完整的程式碼附在下面

爬蟲

from datetime import datetime

import xml.etree.ElementTree as ET

import requests

import pandas as pd

import time

import concurrent.futures

# define function for crawling bond yield

def get_bond_yield_data(year: int):

url = f'https://home.treasury.gov/resource-center/data-chart-center/interest-rates/pages/xml?data=daily_treasury_yield_curve&field_tdr_date_value={year}'

res = requests.get(url)

source = res.text

namespaces = {

'm': 'http://schemas.microsoft.com/ado/2007/08/dataservices/metadata',

'd': 'http://schemas.microsoft.com/ado/2007/08/dataservices',

'': 'http://www.w3.org/2005/Atom'

}

maturity_column_mapping = {

'3m': './/d:BC_3MONTH',

'6m': './/d:BC_6MONTH',

'1y': './/d:BC_1YEAR',

'2y': './/d:BC_2YEAR',

'3y': './/d:BC_3YEAR',

'5y': './/d:BC_5YEAR',

'7y': './/d:BC_7YEAR',

'10y': './/d:BC_10YEAR',

'20y': './/d:BC_20YEAR',

'30y': './/d:BC_30YEAR',

}

tree = ET.ElementTree(ET.fromstring(source))

root = tree.getroot()

entries = root.findall('.//entry', namespaces)

# loop over each element to get the data

output = {}

for entry in entries:

date = entry.find('.//d:NEW_DATE', namespaces).text

date = datetime.strptime(date.split('T')[0], '%Y-%m-%d')

output.setdefault(date, {})

date_yield_data = output[date]

# loop over get every maturity bond yield

for maturity, col in maturity_column_mapping.items():

value = entry.find(col, namespaces)

yield_rate = round(float(value.text) / 100, 4) if value is not None else None

date_yield_data.setdefault(maturity, yield_rate)

print(f'{year} done')

df = pd.DataFrame(output).T

df.index.name = 'Date'

df.to_csv(f'data/bond_yield_rate_{year}.csv')

start = 1990

end = 2023

year = range(start, end+1)

start = time.time()

with concurrent.futures.ThreadPoolExecutor() as executor:

results = executor.map(get_bond_yield_data, year)

end = time.time()

print(f'Total: {end - start} second(s).')

畫圖

import matplotlib.pyplot as plt

fig = plt.figure(figsize = (14,5))

ax = fig.add_subplot()

fig.suptitle('United States Government Bond Yield Spread(10y minus 3y)',

fontsize=16,

fontweight='bold')

fig.subplots_adjust(top=0.87)

start = spread.index[0].date()

end = spread.index[-1].date()

ax.set_title(f'{start} - {end}',

fontsize=12,

fontweight='bold')

ax.plot(spread, linewidth=1, alpha=1, color='#1e609e')

# 基準線

ax.axhline(y=0, color="k", ls="--", alpha = 0.5)

# 填滿

ax.fill_between(spread.index, 0, spread,

where=spread < 0, color="red",

alpha=0.8),

ax.fill_between(spread.index, 0, spread,

where=spread >= 0, color="#1e609e",

alpha=0.2)

# 字體大小

ax.tick_params(axis="x", labelsize=12)

ax.tick_params(axis="y", labelsize=12)

# 邊框顯示調整

ax.spines['right'].set_visible(False)

ax.spines['top'].set_visible(False)

# 加註解

from dateutil.relativedelta import relativedelta

min_spread = round(spread.min(), 4)

max_spread = round(spread.max(), 4)

latest = round(spread[-1], 4)

min_spread_idx = list(spread).index(spread.min())

max_spread_idx = list(spread).index(spread.max())

date_of_min_spread = spread.index[min_spread_idx].date()

date_of_max_spread = spread.index[max_spread_idx].date()

ax.annotate(f'Low : {min_spread*100:.2f}% \n({date_of_min_spread})',

xy=(date_of_min_spread, min_spread),

xycoords='data',

xytext=(date_of_min_spread - relativedelta(years=6), min_spread),

textcoords='data',

arrowprops=dict(arrowstyle='-|>'),

fontsize=12)

ax.annotate(f'High : {max_spread*100:.2f}% \n({date_of_max_spread})',

xy=(date_of_max_spread, max_spread),

xycoords='data',

xytext=(date_of_max_spread - relativedelta(years=6), max_spread - 0.004),

textcoords='data',

arrowprops=dict(arrowstyle='-|>'),

fontsize=12)

ax.annotate(f'Latest : {latest*100:.2f}% \n({end})',

xy=(spread.index[-int(len(spread)/6)].date(), 0.025),

xycoords='data',

bbox=dict(boxstyle="round4, pad=.8", fc="0.9"),

fontsize=16)

# 改 y 軸顯示

from matplotlib.ticker import FuncFormatter

def percentage_formatter(x, pos):

return f'{x*100:.1f}%'

ax.yaxis.set_major_formatter(FuncFormatter(percentage_formatter))

# 存檔

fig.savefig('yield_spread.png', dpi=300)

參考

Annotate Time Series plot in Matplotlib